Schulden kunnen iedereen overkomen — door een scheiding, ziekte, ontslag of gewoon een langdurige periode van te weinig inkomen. In Nederland heeft elke gemeente de wettelijke plicht om inwoners met problematische schulden te helpen. Dit is vastgelegd in de Wet gemeentelijke schuldhulpverlening (Wgs). De hulp is gratis, vertrouwelijk en kan je leven drastisch veranderen. Toch weten veel mensen niet hoe ze het systeem moeten benaderen of wachten ze te lang. Dit artikel legt stap voor stap uit hoe schuldhulpverlening in Nederland werkt in 2026 — van je eerste melding bij de gemeente tot schuldenvrij zijn.

Wanneer heb je problematische schulden?

Niet elke schuld is een problematische schuld. Er is sprake van problematische schulden wanneer je je schulden niet meer kunt afbetalen, ook niet met een betalingsregeling of uitstel. Signalen dat de situatie problematisch is geworden:

- Je betaalt rekeningen te laat of helemaal niet meer

- Je leent geld om andere schulden af te betalen

- Schuldeisers dreigen met incasso of beslaglegging

- Je ontvangt aanmaningen van meerdere schuldeisers tegelijk

- Je inkomen is na alle vaste lasten en schulden onvoldoende voor basisbehoeften

- Je ervaart ernstige stress, slaapproblemen of angst door geldproblemen

Herkent je één of meer van deze signalen? Wacht dan niet langer — hoe eerder je hulp zoekt, hoe meer opties je hebt.

Stap 1: Aanmelden bij de gemeente

De eerste stap is je melden bij je gemeente. Elke gemeente heeft een afdeling schuldhulpverlening — soms intern, soms via een gespecialiseerde organisatie zoals een gemeentelijke kredietbank of stadsbank. De hulp via de gemeente is gratis. Een commerciële schuldhulpverlener kost geld — ga altijd eerst naar de gemeente.

Wat je kunt verwachten na je aanmelding:

- Binnen 4 weken hoor je welke hulp je kunt verwachten

- Binnen 8 weken beslist de gemeente of je hulp krijgt

- Bij een bedreigende situatie (dreigend verlies van huis, afsluiting nutsvoorzieningen) moet de gemeente je binnen 3 dagen helpen

De gemeente vraagt informatie over je financiële situatie — inkomsten, uitgaven, alle schulden en schuldeisers. Wees volledig en eerlijk: incomplete informatie vertraagt het traject en kan leiden tot afwijzing.

Nog niet in een schuldhulptraject? Vergelijk je opties

Bekijk leningen en financiële producten in Nederland — ook voor mensen met een lastige kredietgeschiedenis.

De drie trajecten uitgelegd

Na aanmelding en beoordeling kiest de gemeente het meest passende traject. Er zijn drie hoofdvormen:

| Traject | Hoe het werkt | Duur | Resultaat |

|---|---|---|---|

| Schuldbemiddeling (minnelijk) | Gemeente onderhandelt met schuldeisers over een betalingsregeling. Jij betaalt maandelijks wat je kunt | Basis 18 maanden | Restschuld na 18 maanden kwijtgescholden (finale kwijting) |

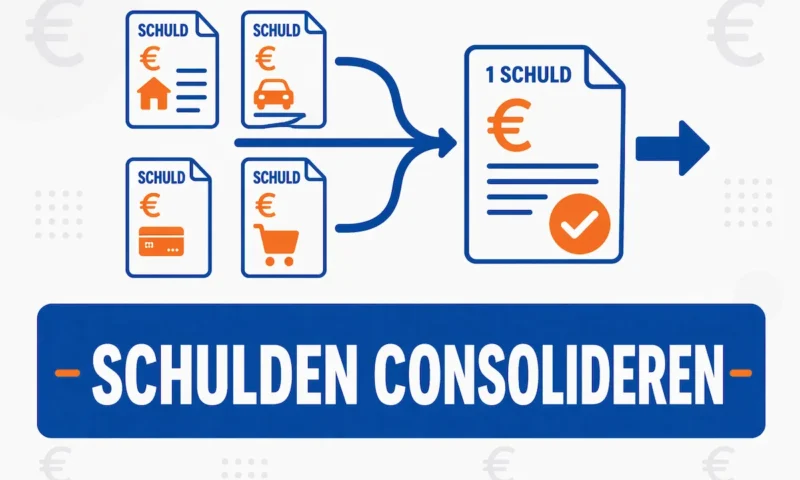

| Saneringskrediet | Gemeente of gemeentelijke kredietbank betaalt alle schuldeisers in één keer af. Jij hebt daarna één schuld bij de gemeente | Maximaal 18 maanden terugbetaling | Directe schuldenrust, één overzichtelijke schuld bij gemeente |

| Wsnp (wettelijk traject) | Via de rechtbank — als minnelijk traject mislukt. Schuldeisers zijn verplicht mee te werken | Standaard 18 maanden (sinds 1 juli 2023) | Restschuld na traject wettelijk kwijtgescholden |

Het minnelijke traject — de meest gebruikte route

Het minnelijke traject is de standaardroute bij schuldhulpverlening in Nederland. De gemeente probeert zonder tussenkomst van de rechter een akkoord te bereiken met alle schuldeisers. Schuldeisers werken vrijwillig mee — dat is zowel de kracht als de zwakte van dit traject.

Drie vormen van het minnelijk traject:

- Schuldbemiddeling: je betaalt maandelijks een deel van je afloscapaciteit. Schuldhulpverlener verdeelt dit bedrag over schuldeisers

- Saneringskrediet: de gemeentelijke kredietbank betaalt alle schuldeisers direct af en jij lost één lening bij de gemeente terug — dit geeft directe schuldenrust

- Nulaanbod: als je geen afloscapaciteit hebt, kunnen schuldeisers een nulaanbod krijgen — wat inhoudt dat de schuld na het traject wordt kwijtgescholden

Gaan schuldeisers niet akkoord en is dat onredelijk? Dan kan jij of je schuldhulpverlener een dwangakkoord aanvragen bij de rechtbank. De rechter kan schuldeisers dan verplichten alsnog mee te werken.

De Wsnp — het wettelijk traject als laatste stap

Als het minnelijk traject mislukt of als het van tevoren al duidelijk is dat het niet kansrijk is, kan de rechtbank je toelaten tot de Wet schuldsanering natuurlijke personen (Wsnp). Schuldeisers zijn dan wettelijk verplicht mee te werken.

Belangrijke wijziging: de Wsnp duurt standaard 18 maanden sinds de wetswijziging van 1 juli 2023 — eerder was dit 3 jaar. Dit geldt voor alle nieuwe zaken die zijn uitgesproken na 1 juli 2023.

Voorwaarden voor Wsnp:

- Je hebt een verklaring van de gemeente dat minnelijke schuldsanering is mislukt of niet kansrijk is

- Je schulden zijn niet ontstaan door fraude of een misdrijf

- Je hebt de afgelopen 3 jaar niet bewust schulden gemaakt

- Als ondernemer moet je in de meeste gevallen je bedrijf stoppen

Je kunt de Wsnp niet zelf aanvragen — je gemeente helpt je bij de aanvraag bij de rechtbank.

Wat schuldhulpverlening niet is — veelgemaakte misverstanden

- Het is geen snelle oplossing: een traject duurt minimaal 18 maanden. In die periode leef je op het bestaansminimum

- Niet alle schulden verdwijnen: alimentatie, boetes uit strafrecht en sommige belastingschulden worden niet kwijtgescholden

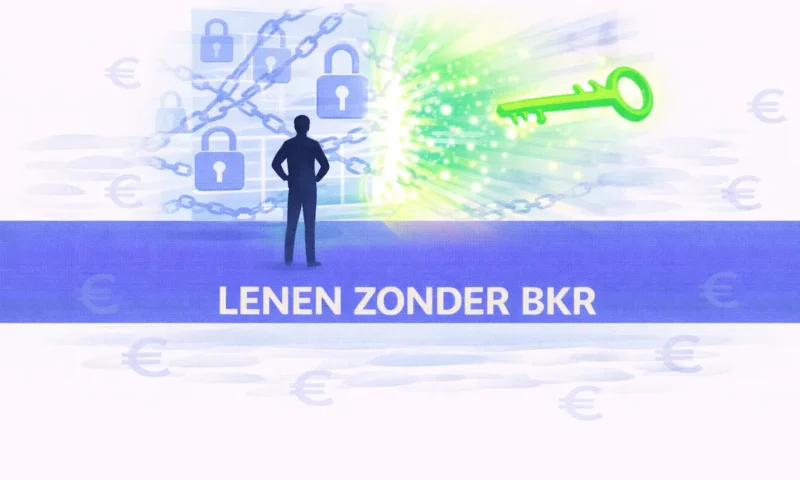

- Je kreditwaardigheid: tijdens schuldhulpverlening heb je een negatieve BKR-registratie en kun je geen nieuwe leningen afsluiten

- Gemeente kan weigeren: als je eerder al schuldhulp hebt gehad of als schulden door fraude zijn ontstaan, kan de gemeente weigeren

Gratis hulp buiten de gemeente

Naast de gemeente zijn er andere gratis instanties waar je terecht kunt:

| Instantie | Wat zij bieden |

|---|---|

| Het Juridisch Loket | Gratis juridisch advies over schulden, BKR en je rechten |

| Nibud | Budgethulp, tools en advies voor financiële planning |

| Humanitas / Leger des Heils | Vrijwillige budgetcoaches die je helpen met financieel overzicht |

| Belastingtelefoon (0800-0543) | Hulp bij belastingschulden en betalingsregelingen met de Belastingdienst |

| KVK Adviesteam | Gratis advies voor ondernemers met schulden |

Veelgestelde vragen

Hoe vraag ik schuldhulpverlening aan in Nederland?

Je meldt je bij je gemeente — elke gemeente heeft een afdeling schuldhulpverlening. De hulp is gratis. Binnen 4 weken hoor je welke hulp je kunt verwachten, binnen 8 weken beslist de gemeente of je hulp krijgt. Bij een bedreigende situatie moet de gemeente je binnen 3 dagen helpen.

Hoe lang duurt een schuldhulptraject in Nederland?

Het minnelijk traject duurt in de basis 18 maanden. De Wsnp duurt eveneens standaard 18 maanden since de wetswijziging van 1 juli 2023 — eerder was dit 3 jaar. Na afloop van het traject worden resterende schulden kwijtgescholden.

Wat is het verschil tussen het minnelijk traject en de Wsnp?

Het minnelijk traject is vrijwillig — schuldeisers werken vrijwillig mee via de gemeente. De Wsnp is een wettelijk traject via de rechtbank waarbij schuldeisers verplicht zijn mee te werken. Je kunt pas voor Wsnp in aanmerking komen als het minnelijk traject is mislukt of aantoonbaar niet kansrijk is.

Wat is een saneringskrediet?

Een saneringskrediet is een lening van de gemeente waarmee alle schuldeisers in één keer worden afbetaald. Je houdt daarna één schuld bij de gemeente die je binnen 18 maanden terugbetaalt. Het geeft directe schuldenrust omdat alle aparte schuldeisers worden afgelost.

Kan de gemeente schuldhulpverlening weigeren?

Ja. De gemeente kan weigeren als je eerder al schuldhulp hebt gehad, als schulden door fraude zijn ontstaan of als je illegaal in Nederland verblijft. Ben je het niet eens met een weigering? Dan kun je binnen 6 weken bezwaar maken bij de gemeente.

Wat gebeurt er met mijn BKR-registratie tijdens schuldhulpverlening?

Tijdens schuldhulpverlening heb je een actieve negatieve BKR-registratie. Je kunt in die periode geen nieuwe leningen afsluiten. Gemeenten verwijderen bij succesvol doorlopen schuldhulptrajecten steeds vaker de negatieve BKR-registratie na 6 maanden — vraag dit actief aan bij je schuldhulpverlener.

Schuldenvrij beginnen — ontdek jouw mogelijkheden

Vergelijk leningen en financiële oplossingen in Nederland — van consolidatie tot schuldhulp.