Heeft u op dit moment verschillende financiële verplichtingen lopen? Misschien een persoonlijke lening voor de auto, een restantbedrag van een aankoop bij een webshop, een openstaande schuld op uw creditcard en staat u ook nog wel eens rood bij uw bank. Voor veel Nederlanders is dit een dagelijkse realiteit die niet alleen onoverzichtelijk is, maar ook onnodig duur.

De rente op een creditcard of op roodstaan bij de bank kan namelijk oplopen tot wel 14%, terwijl de rente op een grote persoonlijke lening in 2026 vaak vele malen lager ligt.

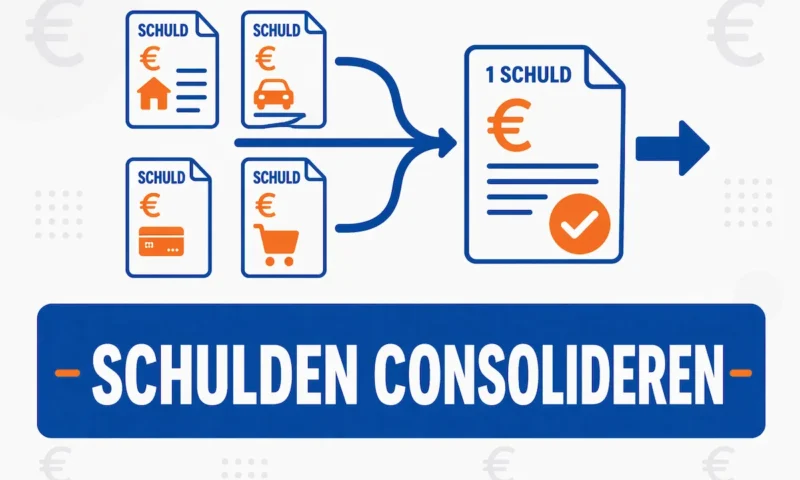

De oplossing is simpel maar effectief: leningen oversluiten. Door al uw kleine, dure schulden samen te voegen tot één overzichtelijke lening, kunt u direct besparen op uw maandlasten. In deze uitgebreide gids leggen we uit hoe het oversluiten van leningen in Nederland werkt, waar u op moet letten bij het BKR en hoe u de overstap naar een lagere rente vandaag nog regelt.

Let op! Geld lenen kost geld.

Wat is leningen oversluiten precies?

Leningen oversluiten (ook wel herfinancieren of schulden samenvoegen genoemd) betekent dat u een nieuwe, grotere persoonlijke lening afsluit met een lagere rente. Met het geld van deze nieuwe lening betaalt u in één keer al uw bestaande, dure leningen en kredieten af.

Vanaf dat moment heeft u:

Nog maar één maandelijkse betaling.

Nog maar één loket (kredietverstrekker).

Een lagere rente over het totale bedrag.

Een vaste einddatum waarop u volledig schuldenvrij bent.

Waarom uw leningen samenvoegen in 2026?

De Nederlandse kredietmarkt is zeer competitief. Banken bieden vaak veel scherpere rentes voor hogere leenbedragen. Hier zijn de belangrijkste redenen om uw huidige schulden kritisch tegen het licht te houden:

1. Directe rentebesparing

Het verschil tussen de 14% rente op een creditcard en bijvoorbeeld 6% of 7% op een persoonlijke lening van € 15.000,- is gigantisch. Over de gehele looptijd kan dit duizenden euro’s aan rentelasten schelen.

2. Weg met de administratieve wirwar

Het bijhouden van verschillende incassodata van diverse schuldeisers is een bron van stress. Door over te sluiten naar één lening, wordt uw administratie overzichtelijk en verkleint u de kans op een gemiste betaling (en daarmee een negatieve BKR-registratie).

3. Sneller schuldenvrij

Omdat u minder rente betaalt, gaat een groter deel van uw maandbedrag naar de daadwerkelijke aflossing van de schuld. Hierdoor bent u sneller van uw schulden af zonder dat u per maand meer hoeft uit te geven.

4. Rust voor uw BKR-score

Hoewel de nieuwe lening ook wordt geregistreerd bij het BKR, is het hebben van één overzichtelijke persoonlijke lening vaak gunstiger voor uw kredietprofiel dan het hebben van vijf verschillende kleine kredieten en kredietlimieten op kaarten.

Welke schulden kunt u oversluiten?

In Nederland kunt u vrijwel alle vormen van consumptief krediet samenvoegen:

Creditcard schulden: De bekendste bron van dure rente.

Postorderkredieten: Schulden bij webshops (zoals Wehkamp of Bol/Klarna termijnbetalingen).

Roodstaan: Het negatieve saldo op uw betaalrekening.

Doorlopend krediet: Oudere leningen met een variabele rente die vaak hoger is dan de huidige marktrente.

Persoonlijke leningen: Zelfs als u al een persoonlijke lening heeft, kan het oversluiten naar een nieuwe aanbieder met een lagere rente zinvol zijn.

Het proces: Hoe sluit u uw leningen over?

In Nederland is het proces van oversluiten dankzij digitalisering zeer efficiënt. Volg deze stappen:

Stap 1: Maak een inventarisatie

Verzamel de meest recente afschriften van al uw leningen. Noteer het huidige saldo, de rente die u betaalt en de looptijd.

Stap 2: Vergelijk de markt op krediks.com

Kijk welk rentepercentage u kunt krijgen voor het totale bedrag dat u nodig heeft om alle schulden af te lossen. Let hierbij op het Jaarlijks Kostenpercentage (JKP).

Stap 3: Vraag de lening aan met “oversluitservice”

Wanneer u de aanvraag indient, geeft u aan dat het doel “oversluiten” is. Veel Nederlandse kredietverstrekkers (zoals Freo, Defam of Santander) bieden een gratis oversluitservice. Zij regelen dan de administratieve afhandeling met uw oude schuldeisers.

Stap 4: Documenten en controle

U levert via een beveiligde omgeving uw loonstrook en bankafschriften aan. De bank controleert uw BKR-status. Bij akkoord worden uw oude leningen direct afgelost door de nieuwe bank.

Stap 5: Sluit de oude accounts af!

Dit is de belangrijkste stap. Nadat de nieuwe bank uw creditcard of postorderkrediet heeft afbetaald, moet u zelf de accounts en creditcards opzeggen. Als u dit niet doet, blijft de kredietruimte bestaan bij het BKR en loopt u het risico om opnieuw schulden te maken op die kaarten.

Boetevrij oversluiten: Hoe zit dat?

Een veelvoorkomende zorg is of u een boete moet betalen voor het vervroegd aflossen van uw oude leningen.

Persoonlijke lening: Sinds enkele jaren mogen de meeste kredietverstrekkers in Nederland geen boete meer rekenen voor extra aflossingen of het in één keer afbetalen van een persoonlijke lening.

Doorlopend krediet / Roodstaan / Creditcard: Hierop kunt u altijd 100% boetevrij aflossen.

Dit betekent dat het oversluiten van deze kredieten u, op de rente na, niets extra hoeft te kosten.

De rol van het BKR bij oversluiten

Bij een oversluiting kijkt de nieuwe bank heel scherp naar uw BKR-score.

Achterstandscoderingen: Heeft u op dit moment een actuele betalingsachterstand (A-codering)? Dan zal een bank uw aanvraag voor oversluiten meestal afwijzen. Het is dus zaak om over te sluiten voordat u in de problemen komt.

Leencapaciteit: De bank kijkt of de nieuwe, lagere maandlast past binnen uw budget. Omdat de maandlast vaak omlaag gaat, is de kans op goedkeuring bij oversluiten vaak groter dan bij een compleet nieuwe lening.

Vergelijkingstabel: Voor en Na oversluiten (Voorbeeld)

| Type Schuld | Openstaand Bedrag | Rente (JKP) | Maandlast |

| Creditcard | € 3.000 | 14% | € 120 |

| Roodstaan Bank | € 1.500 | 12% | € 45 |

| Persoonlijke Lening | € 10.000 | 9% | € 210 |

| Totaal Oude Situatie | € 14.500 | Gem. 11,5% | € 375 |

| Nieuwe Situatie (Samengevoegd) | € 14.500 | 6,5% | € 285 |

| Uw Maandelijkse Besparing | € 90 |

In dit voorbeeld bespaart u € 1.080 per jaar, simpelweg door de leningen administratief samen te voegen.

Veelgestelde vragen (FAQ)

1. Kost het oversluiten van mijn lening geld?

Het aanvragen en afsluiten van een nieuwe lening is voor consumenten in Nederland gratis. Er mogen geen afsluitkosten in rekening worden gebracht. Wel betaalt u uiteraard rente over het geleende bedrag.

2. Kan ik ook mijn hypotheek oversluiten?

Ja, maar dat is een heel ander proces. Bij een hypotheek heeft u vaak te maken met notariskosten, taxatiekosten en een eventuelle boeterente bij de huidige bank. Voor normale persoonlijke leningen gelden deze kosten niet.

3. Wat is de maximale looptijd bij oversluiten?

Bij de meeste banken kunt u kiezen voor een looptijd tot 120 maanden (10 jaar). Let er wel op dat u de looptijd niet onnodig lang maakt; hoe sneller u aflost, hoe minder rente u in totaal betaalt.

4. Kan ik extra geld lenen tijdens het oversluiten?

Ja, dat is mogelijk. Als u bijvoorbeeld € 10.000 aan schulden wilt oversluiten maar ook € 2.000 extra nodig heeft voor een verbouwing, kunt u een lening van € 12.000 aanvragen. De bank kijkt dan of uw inkomen dit toelaat.

Conclusie

Leningen oversluiten is een van de slimste financiële stappen die u kunt zetten als u meerdere schulden heeft. In de Nederlandse markt van 2026, waar transparantie en lage rentes voor persoonlijke leningen de norm zijn, loont het altijd om uw oude kredieten te herzien. Door over te stappen naar één lening met een lagere rente, creëert u ademruimte in uw budget en versnelt u uw weg naar een schuldenvrije toekomst. Gebruik de vergelijkingstools op krediks.com om vandaag nog te zien hoeveel ú kunt besparen.